Ignasi Puig Ventosa, Gerard Marina i Cortés | ENT Medi Ambient i Gestió

El passat març es va aprovar elevar de forma progressiva fins al 2031 els tipus de l’impost sobre l’abocament i incineració a Catalunya.

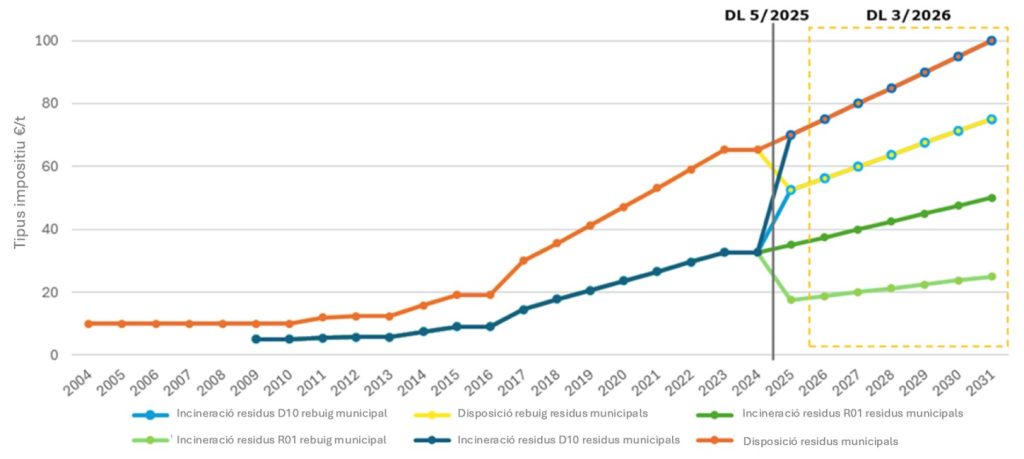

La història ve de lluny.[1] Catalunya va ser la primera comunitat autònoma que va implementar un impost sobre l’abocament dels residus municipals. Va començar amb una quota de 10 €/t el 2004. Posteriorment, el 2008, es va fer extensiu als residus tractats en plantes d’incineració, amb una tarifa de 5 €/t. Els tipus van anar evolucionant a l’alça (Figura 1). Algunes altres comunitats autònomes van aprovar amb posterioritat impostos semblants (Puig Ventosa, González, 2012).

Aquests impostos van ser derogats per la Ley 7/2022, de 8 de abril, de residuos y suelos contaminados para una economía circular, que va crear l’Impost sobre el dipòsit de residus en abocadors, incineració i coincineració de residus. La Llei preveu la competència de les comunitats autònomes per definir els tipus impositius, respectant els llindars mínims definits a nivell estatal.

Catalunya ha exercit aquesta competència i des d’aleshores ha mantingut diversos tipus impositius per sobre dels estatals i els ha evolucionat de forma creixent. Un canvi important va ser el 2025, quan es van establir tipus diferenciats segons el pretractament realitzat als residus municipals i el destí d’aquests, passant de dues categories a sis.

De forma més recent, el 24 de març va ser aprovat el Decret llei 3/2026, que no només actualitza els tipus impositius per a l’any en curs, sinó que també estableix la seva evolució fins al 2031.[2] Així, els tipus impositius per als residus municipals sense tractament previ amb destinació a abocador o incineració van passar de 70 a 75 €/t, amb un increment aprovat en tots dos casos de 5 €/t cada any fins a 2031, quan arribarà a ser de 100 €/t. Per la seva banda, en el cas del rebuig dels residus municipals que acabin a abocador o incineració, l’impost va passar de 52,5 a 56,25 €/t, amb un increment aprovat en ambdós casos de 3,75 €/t a l’any fins al 2031, quan arribarà a ser de 75 €/t. Per a les operacions d’incineració amb valorització energètica, l’impost va passar de 35 a 37,5 €/t en el cas dels residus municipals sense tractament previ, amb un increment de 2,5 €/t anuals fins al 2031 (50 €/t), i de 17,5 a 18,75 €/t per al rebuig de residus municipals, amb un augment d’1,25 €/t anuals fins al 2031 (25 €/t).

Figura 1. Evolució dels tipus impositius de l’impost sobre l’abocament i incineració de residus municipals a Catalunya, 2004-2031

Font: Elaboració pròpia a partir de dades de l’ Agència de Residus de Catalunya

Font: Elaboració pròpia a partir de dades de l’ Agència de Residus de Catalunya

Per als residus no perillosos que no entrin en la categoria municipal i estiguin eximits de pretractament, el tipus passa de 20 a 25 €/t el 2026, amb un augment de 5 €/t fins al 2031 (50 €/t).

Addicionalment, en el cas dels residus inerts, el tipus per al seu abocament en dipòsit controlat passa de 3,25 a 3,5 €/t aquest exercici, i s’estableix un augment anual de 0,25 €/t fins al 2031, quan arribarà als 5 €/t. En el cas dels residus perillosos eximits de tractament previ, el tipus es mantindrà en 10 €/t al llarg del període i la coincineració mantindrà un tipus de 0 €/t.

Al web de l’Agència de Residus de Catalunya es troba un quadre resum amb l’evolució aprovada dels diferents tipus impositius.

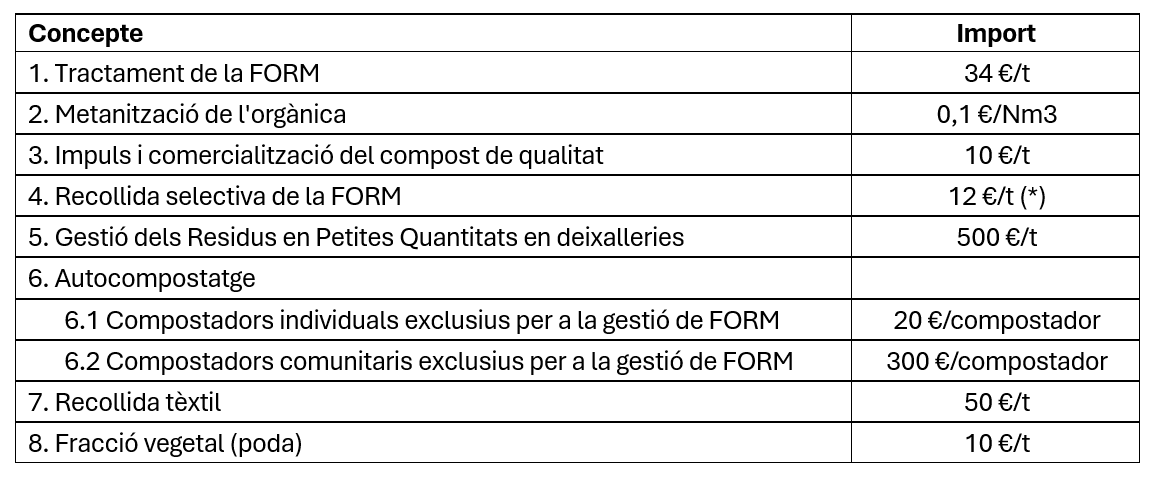

Per la seva banda, el “retorn del cànon” de residus de Catalunya és el mecanisme de redistribució finalista que destina els ingressos de l’impost sobre l’abocament i la incineració (la part referent a residus municipals) als ens locals, per tal d’incentivar la millora de la gestió de residus. Per a l’exercici 2026 s’han modificat els criteris d’aquest retorn corresponents a la recollida tèxtil, que passa de 10 a 50 €/t, i a la recollida de la fracció vegetal de poda, que passa de 5 a 10 €/t. També cal destacar l’eliminació dels retorns associats al compostatge individual i comunitari com a via no exclusiva de gestió de fracció orgànica del residu municipal (FORM).

Taula 1. Criteris de retorn del cànon de residus municipals als ens locals, a partir del 26 de març de 2026 (*) Multiplicat per un factor en funció de la qualitat.

(*) Multiplicat per un factor en funció de la qualitat.

L’impost va projectar una recaptació de 82,6 milions d’euros per residus municipals el 2025 i preveu assolir els 88,59 milions el 2026. Aquesta dada és rellevant perquè, en tractar-se d’un impost finalista, proveeix el Fons de Gestió de Residus de recursos per finançar accions de prevenció de residus i millores en la seva gestió.

L’estructura de l’impost té un objectiu clar: desincentivar els tractaments finalistes en favor d’opcions de valorització i reciclatge. Tenint en compte aquest objectiu, s’ha aprovat un augment notable de diferents epígrafs de l’impost. Aquest augment creixent i previsible fins al 2031 permet a entitats locals, productors i empreses de gestió de residus planificar les inversions en recollida i tractament, ja que redueix la incertesa sobre els costos futurs. Disposar de l’evolució dels tipus fixada per endavant permet agilitar el procés normatiu (una sola aprovació enfront de discussions anuals) i eliminar incerteses de cara al futur, la qual cosa millora l’eficiència de l’instrument (OECD, 2010).

D’altra banda, l’augment dels criteris de retorn de l’impost als ens locals també afavoreix canvis en la gestió dels residus municipals. En el cas dels tèxtils, que veuen un increment de cinc vegades respecte del retorn de l’any anterior, respon a l’obligació d’establir una recollida separada d’aquesta fracció (art. 25.2, Llei 7/2022). També s’incentiva la recollida separada de la fracció vegetal de poda, el retorn de la qual es veu doblat respecte de l’any anterior.

En relació amb el tipus impositiu sobre l’abocament de residus inerts de construcció i demolició s’aprecia una pujada, però que no estimula prou les alternatives. Augmentar aquest impost afavoriria la transició a una economia circular en l’àmbit de la construcció.

Si bé queden reptes importants a Catalunya en relació amb l’impost (p.e., augmentar alguns tipus que continuen sent baixos o exercir un control més exhaustiu sobre els beneficis fiscals aplicats), la reforma recentment aprovada és positiva i hauria de marcar el camí a seguir per altres comunitats autònomes. Així mateix, il·lustra la necessitat de polítiques fiscals ambicioses per avançar en matèria d’economia circular i suggereix la necessitat de revisar la regulació estatal de l’impost (Puig-Ventosa et al., 2025), augmentant els tipus impositius mínims, almenys per a aquelles categories en què Espanya està més allunyada del compliment dels objectius europeus.

Referències

- Agència de Residus de Catalunya (2026) TIPUS GRAVAMEN IMPOST CEDIT DE RESIDUS 2026-2031 (Euros/Tona), https://residus.gencat.cat/web/.content/home/consultes_i_tramits_-_nou/impost_cedit_residus/tipus_impositius_impost_cedit_residus_2026_2031.pdf

- OECD (2010) Taxation, Innovation and the Environment, OECD Publishing, Paris, https://doi.org/10.1787/9789264087637-en

- Puig Ventosa, I., González, A.C. (2012) La efectividad de los impuestos ambientales sobre el vertido y la incineración de residuos existentes en España. Documentos, 9/2012. Instituto de Estudios Fiscales. https://www.ief.es/docs/destacados/publicaciones/documentos_trabajo/2012_09.pdf

- Puig-Ventosa, I., Ràfols Florenciano, R., Martínez Guallar, A., Sastre Sanz, S. (2025) Estudio sobre la evaluación de la aplicación del impuesto sobre el depósito de residuos en vertederos, la incineración y la coincineración de residuos. Encargado por el Ministerio para la Transición Ecológica y el Reto Demográfico. https://www.miteco.gob.es/content/dam/miteco/es/calidad-y-evaluacion-ambiental/sgecocir/documentacion/250903%20Informe%20MITERD%20Impuesto%20vertido%20e%20incineraci%C3%B3n_FINAL%20PUBLICADO.pdf

—

[1] Es pot veure una visió més completa i detallada de l’impost i la seva aplicació a Catalunya en: Impost sobre l’abocament i incineració de residus municipals a Catalunya – Observatori de la Fiscalitat dels Residus.

[2] Decret llei 3/2026, de 24 de març, de mesures urgents en matèria fiscal, de simplificació i agilització en la gestió, en l’àmbit de l’urbanisme i l’habitatge, en l’àmbit de personal i altres mesures urgents en pròrroga pressupostària.