L’Observatori de la Fiscalitat dels Residus ha publicat l’estudi dels investigadors Adrià Cusiné, Sergi Chapatte, Pablo Pellicer i Ignasi Puig titulat “Les Taxes de Residus a Espanya 2021”. En la realització, s’han analitzat les taxes domiciliàries i comercials de 125 municipis, incloses totes les capitals de província. Aquest estudi dona continuïtat a anàlisis anteriors realitzades amb dades del 2015, 2018, 2019 i 2020.

Les taxes de residus són de les que més recaptació aporten als municipis, ja que cobreixen el servei de recollida de residus, que és de prestació obligatòria i costos elevats. A més d’assegurar el finançament de la prestació d’aquest servei, les taxes de residus poden tenir com a objectiu una distribució tan justa com sigui possible de les càrregues econòmiques entre residents i comerços, considerant tant criteris socials com ambientals.

El marc legal permet que siguin els municipis els que defineixin el grau de cobertura a què es pretén arribar amb la taxa, en relació amb els costos del servei. La inexistència d’un percentatge de cobertura definit afavoreix l’heterogeneïtat en l’establiment de les quotes.

Potencialment, les taxes de residus poden ser un dels instruments més eficaços per a la promoció de bones pràctiques ambientals en matèria de prevenció i de separació de residus. Si una part variable de la taxa es vincula directament a la generació i a la separació correcta dels residus en origen (mitjançant l’aplicació de sistemes de pagament per generació) es crea un incentiu econòmic perquè la ciutadania pugui participar d’aquestes pràctiques.

Tot i això, un 45,6% dels municipis analitzats compten amb un model de taxes amb quotes fixes (tots els domicilis paguen el mateix independentment de si realitzen o no separació de residus). Aplicar una quota fixa implica que els domicilis que generen menys i reciclen més residus estan subvencionant implícitament aquells amb pitjors pràctiques ambientals en matèria de residus. D’altra banda, als municipis on les taxes no són fixes, hi ha una absència general de criteris ambientals en la seva articulació.

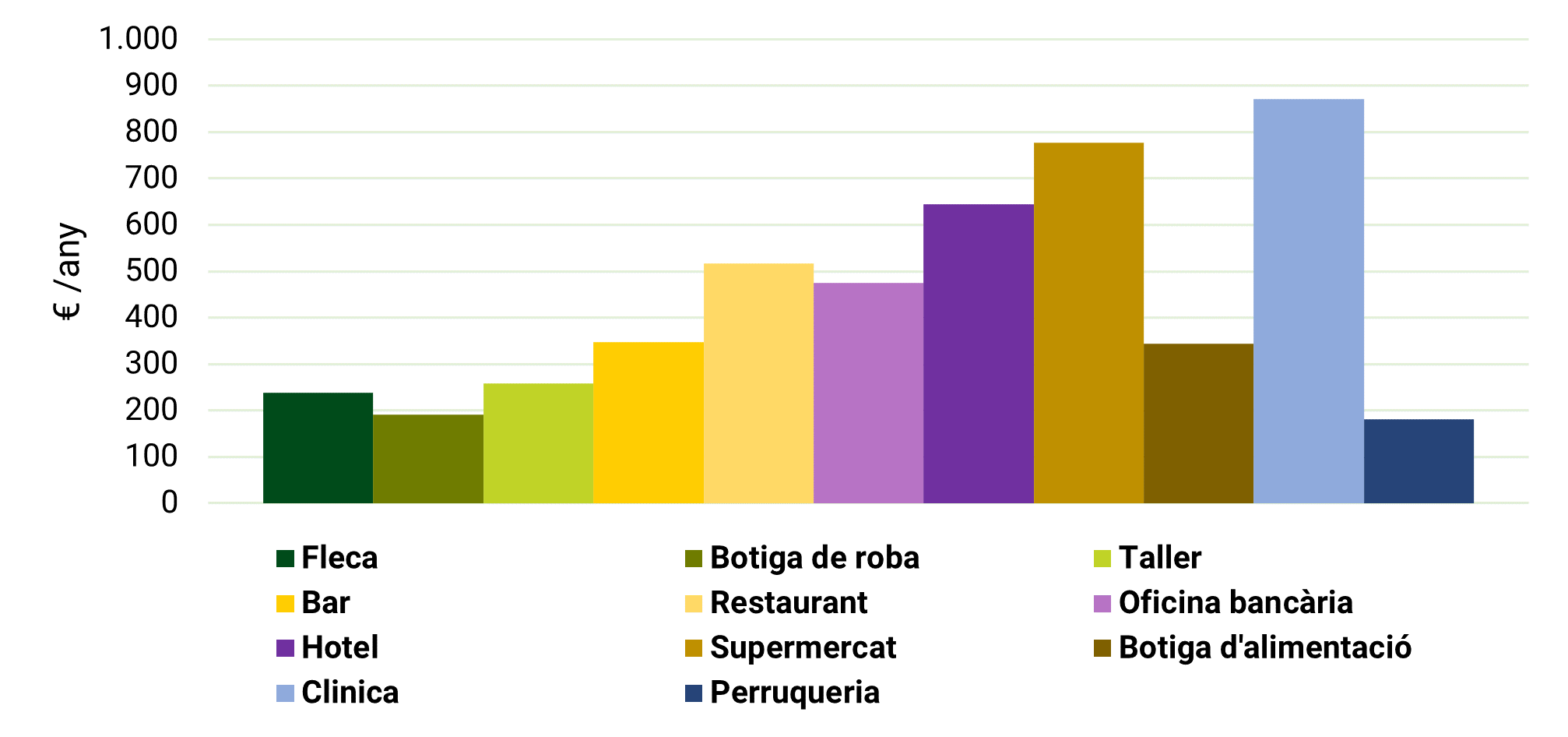

En el cas dels comerços, la majoria de les taxes es calculen en funció del tipus d’activitat, la superfície del comerç i la localització.

Aquesta anàlisi suggereix que el potencial de les taxes de residus per millorar la gestió de residus ha estat poc explotat. L’aplicació de sistemes de pagament per generació, d’implantació encara molt minoritària a l’Estat espanyol, però amb una tendència cap a la generalització a Europa, és un exemple de la posada en pràctica de les capacitats de les taxes de residus.

L’estudi conclou que el valor mitjà de la taxa de residus que paguen les llars del 2021 és de 90,89 euros per domicili. Respecte al 2020, la taxa domiciliària mitjana s’ha incrementat 0,70 punts percentuals (des dels 90,19 euros) en una evolució lleugerament superior al 0,5% de variació de l’IPC entre el gener del 2020 i el 2021.

Per altra banda, les taxes comercials segueixen una dinàmica més complexa que les domiciliàries. Les quotes mitjanes més elevades han estat per a les categories “supermercat”, “clínica” i “hotel”. Les quotes comercials no segueixen una tendència homogènia, però l’evolució conjunta és superior a la variació de l’IPC.

Figura 1. Import mitjà de les quotes comercials per als comerços tipus.

Les variacions observades en les taxes de residus entre el 2015 i el 2021 han estat poc significatives, tant en la seva dimensió qualitativa com quantitativa. Tot i això, és destacable que la crisi sanitària derivada del COVID-19 ha propiciat modificacions en les taxes de residus d’alguns municipis de l’estudi. Aquestes modificacions s’han traduït en l’articulació de beneficis fiscals nous i en la suspensió temporal d’algunes taxes per mitigar els impactes socioeconòmics en comerços.

Les variacions observades en les taxes de residus entre el 2015 i el 2021 han estat poc significatives, tant en la seva dimensió qualitativa com quantitativa. Tot i això, és destacable que la crisi sanitària derivada del COVID-19 ha propiciat modificacions en les taxes de residus d’alguns municipis de l’estudi. Aquestes modificacions s’han traduït en l’articulació de beneficis fiscals nous i en la suspensió temporal d’algunes taxes per mitigar els impactes socioeconòmics en comerços.

D’altra banda, cada cop menys municipis tenen una taxa fixa de recollida domiciliària, mentre que la utilització de la superfície dels domicilis guanya pes entre els criteris de diferenciació de les taxes variables. A més, cada vegada més municipis opten per una titularitat mancomunada de les taxes, cosa que pot optimitzar els recursos destinats a la gestió de residus.

Finalment, cal destacar que el Projecte de Llei de Residus i Sòls contaminats, que es troba actualment en discussió a les Corts Generals, pot suposar una empenta cap a l’harmonització de les taxes de residus. Entre altres aspectes, es preveu el caràcter obligatori de les taxes (o figura cobratòria equivalent), l’obligatorietat que aquesta figura sigui no deficitària, així com que permeti la implantació de sistemes de pagament per generació.

Arran dels resultats d’aquest estudi, el Dr. Ignasi Puig Ventosa, investigador i responsable de projectes de la Fundació ENT, considera que “els Ajuntaments haurien de ser més conscients del potencial de les taxes d’escombraries per contribuir a millorar el model de gestió de residus. D’una banda, permeten aportar més recursos per a una gestió millor; de l’altra, permeten crear incentius cap a la millora de la recollida selectiva”. Per part seva, Sergi Chapatte, coautor de l’estudi, assenyala que “la pandèmia per COVID-19 ha deixat en stand by el potencial de millora de moltes taxes de residus”. Finalment, Pablo Pellicer incideix que: “És necessari per a una gestió adequada dels residus que la ciutadania estigui implicada en el procés. Els sistemes de recollida selectiva que corresponsabilitzen la població milloren els resultats obtinguts”. En conjunt, els investigadors assenyalen el potencial del Projecte de llei de residus, que pot suposar “un punt d’inflexió a l’articulació de les taxes de residus municipals”.

Per resoldre qualsevol dubte o aclariment, contacteu amb Pablo Pellicer per correu electrònic (ppellicer@ent.cat).

—

La contractació de Sergi Chappatte per la Fundació ENT per tasques de suport a l’Observatori de la Fiscalitat dels Residus s’ha efectuat d’acord amb les condicions establertes en l’Ordre TSF/115/2018, de 12 de juliol, cofinançat per la Iniciativa d’Ocupació Juvenil i el Fons Social Europeu 2014-2020, amb un cofinançament del 91,89%”. El programa de Garantia Juvenil és una iniciativa europea d’ocupació per reduir l’atur juvenil.

![]()