Ignasi Puig Ventosa | ENT Environment & Management

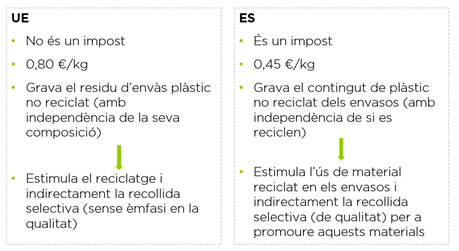

El desembre de 2020 el Consell de la Unió Europea va aprovar una contribució nacional basada en els residus d’envasos plàstics, com a recurs propi en el pressupost 2021-2027.[1] Aquesta contribució va entrar en vigor l’1 de gener de 2021 i es calcula aplicant un tipus de 0,80 €/kg als residus d’envasos plàstics no reciclats, és a dir, al total de residus d’envasos plàstics menys els residus d’envasos plàstics reciclats, d’acord amb la Directiva 94/62/CE del Parlamento Europeo y del Consejo, de 20 de diciembre de 1994, relativa a los envases y residuos de envases.

S’espera que signifiqui una aportació global al pressupost de la Unió Europea d’uns 7.000 MM € anuals. A Espanya s’estima que li correspondrà una contribució anual de 400-650 MM €,[2] tot i que sobre aquests imports se li aplicarà una reducció de 142 MM € anuals, per tenir la renda nacional bruta (RNB) per sota de la mitjana europea.[3]

Tot i que la mesura no obliga als Estats a traslladar aquesta quantitat sobre el sector, diversos països estan valorant la creació d’impostos en aquest sentit. És el cas d’Espanya, que en el Proyecto de Ley de Residuos y Suelos Contaminados (art. 67-83) preveu la creació de l’Impuesto especial sobre los envases de plástico no reutilizables, a raó de 0,45 euros per quilogram (art. 78).

Estarien subjectes a l’impost la fabricació, importació o adquisició intracomunitària dels referits envasos, no així la seva exportació. I la seva base imposable estaria constituïda per la quantitat de plàstic no reciclat, expressada en quilograms, continguda en els productes que formen part de l’àmbit objectiu de l’impost (art. 77.1). La quantitat de plàstic reciclat continguda en els productes hauria de ser certificada mitjançant una entitat acreditada per a emetre certificació segons la norma UNE-EN 15343: 2008 (art. 77.3).

Mentre que la contribució europea genera un incentiu als Estats Membres per incrementar el reciclatge d’envasos de plàstic, la proposta d’impost estatal afavoriria que els subjectes passius (fabricants i importadors) tinguessin incentiu per augmentar la quantitat de plàstic reciclat en els seus envasos.

Taula comparativa entre la contribució europea i l’impostat estatal

Ambdós instruments estimulen de forma indirecta la recollida selectiva. En el primer cas, l’Estat podria afavorir la recollida selectiva com a element per a facilitar el reciclatge, que és el que permet reduir el pagament de la contribució nacional. En el segon cas, l’estímul que tenen els contribuents per augmentar el contingut en plàstic reciclat incrementarà la demanda d’una recollida selectiva de qualitat.

Finalment, tres consideracions sobre aquests instruments.

1. Seria desitjable que el cost de la recaptació de la contribució estatal es repercutís íntegrament sobre el sector. D’acord amb la Memoria del análisis de impacto normativo del Anteproyecto de Ley de Residuos y Suelos Contaminados, en el seu apartat Impacto Económico General, “la cantidad de plástico contenida en los envases puestos en el mercado asciende a 1.643.659.621 kilogramos y (…) la cantidad de plástico no reciclado contenido en dichos envases es de 1.091.336.265 kilogramos”.[4] Aplicant el tipus impositiu a aquesta base imposable dona una recaptació estimada anual d’uns 491 milions d’Euros. Semblaria per tant, que els dos instruments obtindrien uns recursos similars.

2. D’acord amb el Reglamento (UE) no 691/2011 del Parlamento Europeo y del Consejo de 6 de julio de 2011 relativo a las cuentas económicas europeas medioambientales,[5] un impost ambiental és “aquel cuya base imponible sea una unidad física (o una unidad física similar) de algún material que tiene un impacto negativo, comprobado y específico sobre el medio ambiente”. Des d’aquest punt de vista, no hi ha dubte que ens trobem davant d’un impost ambiental, pel perjudici ambiental que causen els processos d’extracció, manipulació i disposició que comporta la utilització de plàstic verge. Tanmateix, la teoria econòmica indica que el tipus impositiu hauria de discriminar segons l’impacte ambiental i això no ho fa l’impost en l’actual proposta. És evident que diferents tipus de plàstic comporten conseqüències diferents (pensem, per exemple, en els plàstics compostables i en l’EPS -poliestirè expandit-), com també ho és l’efecte ambiental o sobre la reciclabilitat que comporta l’ús de diferents additius o colorants.

3. Convé preguntar-se quin és aproximadament l’impacte per unitat de producte. Segons Ecoembes,[6] el 2018 es van posar al mercat estatal 46.112 milions d’unitats d’envasos de plàstic. Considerant la recaptació abans indicada, cada unitat d’envàs de plàstic pagaria en mitjana 0,01 €. Sabem que aquests imports no són per si sols dissuasius per induir canvis en les formes d’envasatge. Per això dèiem al punt anterior que calia eco-modular l’impost. Les tarifes del Punt Verd d’Ecombes per a plàstics van actualment des de 0,402 fins a 0,856 €/kg[7] i mai han estat ecomodulades: una clara assignatura pendent.

En conclusió, les dues mesures analitzades suposen un pas endavant: una mesura ja és ferma, l’altra en procés d’aprovació. Confiem que l’Impost especial recollit en el Projecte de Llei hi romangui després del seu pas per les Corts Generals. Diverses entitats sectorials hi han al·legat en contra durant l’elaboració de l’Avantprojecte i ho seguiran fent en el procés parlamentari. Molts altres hi estem a favor, malgrat és encara un impost modest i clarament perfectible.

[1] Consejo de la Unión Europea. Decisión (UE, Euratom) 2020/2053 del Consejo de 14 de diciembre de 2020 sobre el sistema de recursos propios de la Unión Europea y por el que se deroga la Decisión 2014/335/UE, Euratom. https://eur-lex.europa.eu/legal-content/ES/TXT/?uri=CELEX%3A32020D2053

[2] Wood Mackenzie Chemicals (2021) Impact of the upcoming EU non-recyclable plastic packaging levy on the flexible packaging market. Insight Wood Mackenzie Chemicals. January 2021 // Centres for European Policy Network (2021). The “EU Plastic Tax”. cepInput No 3.

[3] Article 2.2. de la Decisió (UE, Euratom) 2020/2053.

[4] Ministerio para la Transición Ecológica y el Reto Demográfico. Memoria del análisis de impacto normativo del Anteproyecto de Ley de Residuos y Suelos Contaminados. 2021.

[6] Ecoembes. Informe Oficial 2018 a las Administraciones Públicas. 2018.

[7] Ecoembes. Tarifas Punto Verde. https://www.ecoembes.com/es/empresas/ingresos-punto-verde/tarifa-punto-verde-por-material